Le calcul de la retraite repose en grande partie sur le nombre de trimestres validés au cours de la carrière.

Mais attention : avoir travaillé 40 ans ne signifie pas forcément avoir tous ses trimestres !

Alors, combien de trimestres faut-il pour partir à la retraite à taux plein en 2025 ? Quels sont les cas particuliers (carrières longues, interruptions, rachat) ?

👉 Cet article fait le point, avec des exemples concrets et chiffrés.

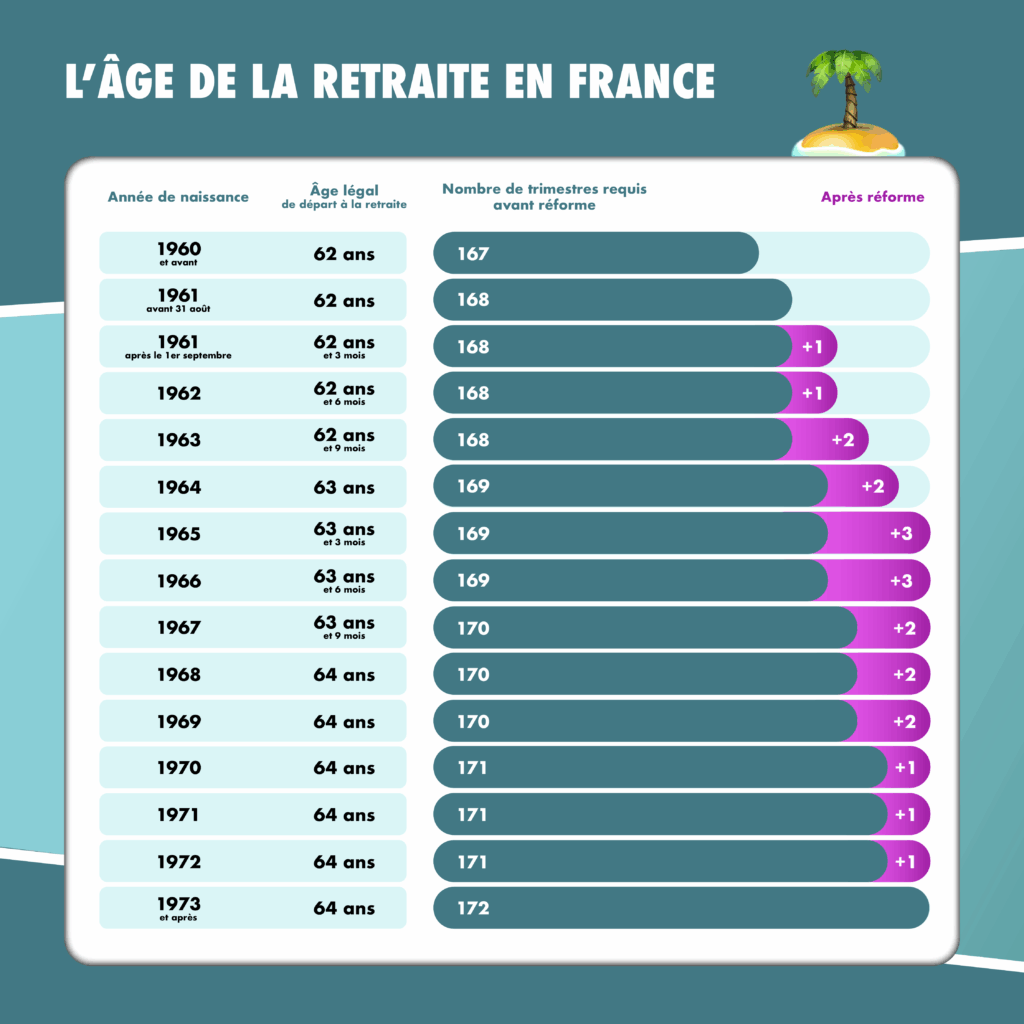

Nombre de trimestres nécessaires selon l’année de naissance

Avec la loi n° 2023-270 entrée en vigueur au 1er septembre 2023, l’âge de départ à la retraite a reculé. C’est l’un des pans de la réforme des retraites dont on a le plus entendu parler.

Qui sont alors les plus impactés ? Les générations 1965-1966 pour qui trois trimestres supplémentaires sont nécessaires pour atteindre le taux plein, c’est-à-dire le taux maximum qui permet de percevoir 100 % du montant de sa pension, sans décote.

Mais il y a également ceux qui avaient la durée d’assurance requise à 62 ans et qui doivent continuer à travailler pour liquider leurs droits, sans pour autant bénéficier d’une surcote (chaque trimestre enregistré au-delà de l’âge légal de départ est majoré, sans plafond).

Pour connaître le nombre de trimestres que vous avez enregistrés jusqu’à présent, téléchargez votre relevé de carrière sur le site de L’Assurance retraite.

Qu’est-ce qu’un trimestre validé ?

Pour valider un trimestre de retraite, ce n’est pas le nombre de mois travaillés dans l’année qui va jouer (hormis la dernière année de votre carrière), mais nos revenus !

Plus précisément, il faut percevoir, dans l’année, un revenu soumis à cotisations représentant 150 fois le montant du Smic horaire brut. Ce montant évolue donc chaque année, en fonction de la revalorisation du Smic. Exemple : Au 1er janvier 2025, le Smic horaire brut est de 11,88 €. En 2025, il faut donc avoir perçu un revenu brut d’au moins 1.782 € pour valider un trimestre.

Exemple : Jade a travaillé 3 mois cet été, à temps complet, de juin à août. Imaginons qu’elle ait été payée au Smic sur les 3 mois, alors elle enregistra une rémunération brute globale de 5.405,52 € : elle valide alors non pas un trimestre, mais trois !

Situations particulières de validation de trimestres

Tous les trimestres ne se valident pas uniquement par le travail. Certaines périodes dites assimilées ou majorées peuvent également compter pour le calcul de votre retraite.

- Le chômage indemnisé : 1 trimestre est validé tous les 50 jours de chômage, consécutifs ou non. Et ce, toujours dans la limite de 4 trimestres par année civile. Le chômage non indemnisé peut parfois être pris en compte, sous certaines conditions.

- Maternité, adoption et parentalité : Dans le régime général, 4 trimestres de majoration au titre de la maternité sont automatiquement attribués à la mère et 4 autres trimestres de majoration au titre de l’éducation peuvent être répartis entre les deux parents (pour les enfants nés à partir de 2010 et en réservant obligatoirement 2 trimestres à la mère). Au titre de l’adoption, ce sont également 4 trimestres de majoration qui sont attribués gratuitement.

- Service militaire ou engagement citoyen : Les périodes de service national, de service civique ou de volontariat international sont reconnues et peuvent valider jusqu’à 4 trimestres par année de service.

- Maladie, invalidité ou accident du travail : Les périodes de congé maladie longue durée, d’invalidité ou d’accident du travail peuvent donner droit à des trimestres assimilés. Exemple : Paul est salarié et en arrêt maladie longue durée. Il bénéficiera d’un trimestre validé pour chaque période de 60 jours donnant droit à des indemnités journalières. Et ce, toujours dans la limite de 4 trimestres par année civile.

- Expatriation : Si avez eu un contrat de travail local, alors les périodes réalisées à l’étranger peuvent être prises en compte sous réserve qu’il existe un accord de sécurité sociale entre le pays concerné et la France. Si vous étiez détaché, votre entreprise a continué à cotiser au régime général de la Sécurité sociale : cela signifie que vos trimestres de retraite sont comptabilisés comme si vous n’aviez pas quitté la France.

Il est fréquent que tous les trimestres ne soient pas indiqués sur votre relevé de carrière.

⚠️ Avant toute démarche de demande liquidation de vos droits à la retraite ou de rachat de trimestres, prévoyez de réaliser un bilan retraite personnalisé. Avec PrépaRetraite, nous passons votre carrière au peigne fin et réalisons les demandes de régularisation de carrière pour vous !

Et si je n’ai pas tous mes trimestres ?

Si vous n’avez pas tous vos trimestres mais que vous avez atteint l’âge légal ? Vous pouvez demander votre retraite en supportant une décote définitive.

Dans le régime général, pour le calcul de la retraite de base, cette décote est de 1,25 % par trimestre manquant. Il existe toutefois une limite : Le nombre maximum de trimestres manquant pris en compte est limité à 20, soit une décote maximum de 25 %.

Par ailleurs, il existe une règle de calcul. Le nombre de trimestres manquants retenu par L’Assurance retraite est égal au plus petit des deux nombres suivants :

– Le nombre de trimestres séparant le départ en retraite et l’âge d’obtention du taux plein automatique (67 ans) ;

– Le nombre de trimestres manquants entre le nombre de trimestres à la date du départ en retraite et le nombre exigé pour avoir droit à une retraite à taux plein.

Il est également possible d’envisager un rachat de trimestres. Nous vous invitons à retrouver notre article sur ce sujet.

Cas particulier : carrières longues et départ anticipé

A contrario, il est possible que vous ayez le nombre de trimestres requis avant l’âge légal ET que vous ayez commencé à travailler jeune.

Dans ce cas, il est possible que vous soyez éligible à un départ anticipé pour carrière longue !

Retrouvez notre article « Vivement la retraite : focus sur la carrière longue » pour bénéficier d’une explication du dispositif et d’un exemple concret !

Conclusion : Anticiper, c’est sécuriser sa retraite

Une estimation correcte de votre retraite, et la mise en place d’une stratégie de fin de carrière le cas échéant, nécessite en amont :

L’analyse fine de votre relevé de carrière,

Les demandes de régularisation de carrière auprès des caisses.

Ne laissez pas votre pension au hasard : réalisez dès aujourd’hui votre bilan retraite personnalisé ou bénéficiez de notre assistance à la liquidation des droits pour vous assurer qu’il n’y ait pas d’erreurs avant de demander votre retraite !