Vous approchez de la retraite et vous vous demandez s’il est intéressant de racheter des trimestres ? Ce dispositif figure parmi les options disponibles pour augmenter ses droits à la retraite. Toutefois, son coût peut représenter un frein. Aussi, sa rentabilité dépend de plusieurs paramètres.

Nous verrons ici le cas du rachat de trimestres dans le régime général de la Sécurité sociale.

PrépaRetraite peut vous accompagner pour déterminer si vous avez un intérêt à réaliser un rachat de trimestres, via une étude complète de votre carrière et de votre fiscalité.

Qu'est-ce que le rachat de trimestres ?

Le rachat de trimestres est un dispositif permettant d’augmenter « artificiellement » le nombre de trimestres validés pour la retraite. Lorsqu’il y a des périodes durant lesquelles vous n’avez pas suffisamment cotisé pour votre retraite, le rachat de trimestres vient combler lesdites périodes.

Quels trimestres est-il possible de racheter ? Et sous quelles conditions ?

Comme évoqué précédemment, vous pouvez racheter des trimestres afin de valider des périodes pour lesquelles vous n’avez pas, ou peu, cotisé. L’on parle alors de « versements pour la retraite » (VLPR).

Cela comprend notamment :

- Les années incomplètes (moins de 4 trimestres validés dans l’année) ;

- Les années d’études supérieures ;

- Les périodes de stages en entreprise.

Pour effectuer un rachat, vous devez avoir entre 20 et 66 ans inclus à la date de votre demande et ne pas percevoir une retraite personnelle du régime général.

Quels sont les types de rachats possibles ?

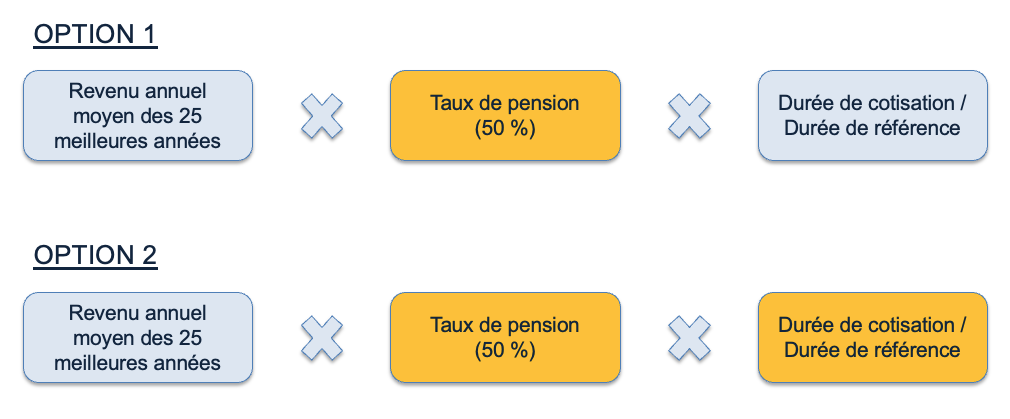

La formule de calcul pour la retraite de base est la suivante :

Salaire annuel moyen (25 meilleures années) x taux de pension x (durée d’assurance au régime général / durée d’assurance requise)

S’agissant du rachat d’années d’études supérieures ou d’années incomplètes, vous avez le choix entre deux types de rachats :

- Au titre du taux de calcul de la pension de retraite (permettant de réduire ou d’annuler la décote) – OPTION 1

- Au titre du taux et de la durée d’assurance retenue pour le calcul de la retraite – OPTION 2

L’option 1 augmente le taux de la pension de retraite. Le versement permet de réduire l’effet de la décote (coefficient de minoration) lorsque vous n’avez pas la durée requise pour obtenir le taux plein (50 %).

L’option 2 augmente le taux de la retraite et majore la durée d’assurance. Ici, le versement contribue non seulement à atténuer l’effet de la décote, mais il est également retenu pour la détermination de la durée d’assurance au régime général (l’on va jouer sur la « durée de cotisation / durée de référence).

❗️Le choix est définitif ❗️

Attention : Le rachat de trimestres via ce dispositif de versement pour la retraite ne permet pas de prendre sa retraite de manière anticipée (carrière longue ou travailleur handicapé).

Seule exception depuis l’entrée en vigueur de la loi n° 2023-270 (réforme des retraites de 2023) : les versements pour la retraite effectués au titre des années civiles d’apprentissage effectuées dans le cadre d’un contrat conclu entre le 1er juillet 1972 et le 31 décembre 2013.

Enfin, il est possible de racheter jusqu’à 12 trimestres maximum.

Quelles sont les démarches à effectuer et le coût pour racheter des trimestres ?

Il est possible de procéder à une simulation du coût d’un rachat de trimestres à partir de votre espace personnel sur le site de L’Assurance retraite. Ensuite, si vous souhaitez racheter des trimestres, il sera nécessaire de remplir un formulaire à renvoyer à l’adresse indiquée sur votre espace personnel.

C’est votre caisse de retraite qui vous indique, dans les 2 mois suivants la réception de votre demande, si vous répondez à toutes les conditions pour effectuer votre rachat. Un devis sera alors édité.

Attention : Avant de réaliser une demande de rachat de trimestres, vérifiez que votre carrière soit exempte d’erreurs. Il ne serait pas opportun de réaliser un rachat de trimestres alors que, après régularisation de votre carrière, vous n’en auriez pas besoin.

Avec PrépaRetraite, nous vous proposons un bilan retraite personnalisé comprenant justement cette vérification exhaustive de carrière avant d’entamer toute démarche supplémentaire.

Le coût diffère, au moment de votre demande de rachat, selon :

- L’option choisie,

- Votre âge,

- Vos revenus d’activité soumis à cotisations des 3 années civiles précédant votre demande de rachat (en comparaison au PASS).

Un barème est déposé tous les ans (cf. barème 2025).

Il est possible d’effectuer le versement par un paiement comptant ou un paiement échelonné en mensualités, sur 1, 3 ou 5 ans, selon le nombre de trimestres que vous souhaitez valider (à condition d’avoir réglé le solde avant votre départ à la retraite, si la demande est effectuée dans les dernières années de votre carrière).

En cas d’échelonnement du paiement du versement pour la retraite sur une période de plus d’un an, les sommes restants dues à l’issue de chaque période de douze mois sont majorées (Article D351-12 du Code de la Sécurité sociale).

Qu'en est-il de la fiscalité ?

Vous pouvez déduire le montant de votre rachat de votre revenu imposable global. L’économie d’impôt est la suivante :

Montant du rachat de trimestres x taux marginal d’imposition

Il n’y a pas de plafond s’agissant de l’avantage fiscal relatif au rachat de trimestres.

Conclusion

Le rachat de trimestres est un levier puissant, mais pas universel. Bien utilisé, il permet de :

- Partir plus tôt,

- Eviter une décote,

- Bénéficier d’un avantage fiscal non négligeable (en fonction de sa situation).

Mais avant toute décision, il est crucial de réaliser une étude personnalisée afin de mesurer l’impact réel sur votre retraite.

👉🏻 N’hésitez pas à vous faire accompagner par un expert retraite chez PrépaRetraite pour optimiser cette stratégie en fonction de votre profil.